(轉載用短網址 http://is.gd/BYYJKj )

相信大家對重大疾病險或特定傷病險這個名詞應該不陌生,像是有名的法國巴黎金健康重大疾病險

但您知道,市面上還有新型態的險種,叫重大傷病險,跟重大疾病險只差了一個字

而其中的眉眉角角又有什麼不同,就讓Migo帶您們了解一下吧!

重大疾病險:

腦中風、惡性腫瘤(癌症)、心肌梗塞、冠狀動脈繞道手術、重大器官移植手術(心、肺、肝、胰、腎及骨髓)、慢性腎衰竭(尿毒症)、癱瘓

特定傷病:

除了重大疾病的那七項,再依照各保險公司設計,額外增加特定疾病的理賠

重大傷病險:

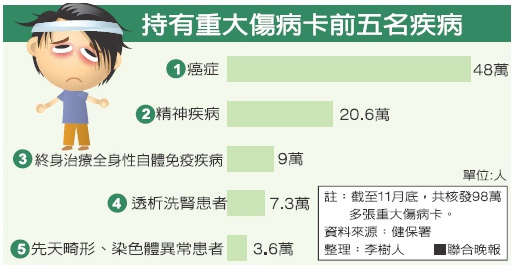

以全民健康保險公告之重大傷病範圍,扣除先天性疾病及職業病,總計22大類300多項

以上介紹完了~~相信各位都了解了吧

什麼?覺得這樣我是來騙稿費的?當然還沒完呀!稿費哪有那麼好騙

那接下來跟各位介紹一下其中的眉眉角角

在分類上,我們把他依照理賠方式區分為兩類

由保險公司認定及健保局來認定。這有什麼分別?

首先相信各位對保險公司的重大金額的理賠應該會常聽到拒賠的新聞

原因就在雙方認知的不同,意即醫生開立的診斷書等證明,保險公司會認為未達條款上的理賠標準

非得保戶半死不殘了,他才會心不甘情不願的賠給你

只是如果今天把認定標準交由健保局呢?

由健保局負責開立重大傷病卡的證明,保險公司只需負責付錢、收錢及調病歷

這樣的方式是不是會減少保戶與保險公司之間的理賠糾紛呢?

所以在重大傷病險的理賠方式中

也相對容易

再來則是理賠的標準不同,以下挑出幾種疾病

腦中風:係指因腦血管的突發病變導致腦血管出血、栓塞、梗塞致永久性神經機能障礙者。所謂永久性神經機能障礙,係指事故發生六個月後,經腦神經專科醫師認定仍遺留下列殘障之一者:

腦中風的重大傷病申請標準

急性腦血管疾病(限急性發作後一個月內)

(一)蜘蛛膜下腔出血

(二)腦內出血

(三)腦梗塞

(四)其他腦血管疾病

急性發作後一個月內由醫師逕行認定免申請證明

不知道是否注意到差異了?在認定上的差別。

除了時效性外,一個可以在發生後,由醫師逕行認定

一個則要在180天後才可以申請,且要符合表列的4項殘障狀態之一

相比下來,是不是重大傷病的較容易達到呢?

病發後一個月內申請到錢,跟半年過後才能申請到錢,

對保戶的幫助上,哪個比較大呢?

重大疾病慢性腎衰竭(尿毒症)認定

係指兩個腎臟慢性且不可復原的衰竭而必須接受定期透析治療者。

慢性腎衰竭(尿毒症)的重大傷病申請標準

慢性腎衰竭〔尿毒症〕,必須接受定期透析治療者。

(一)慢性腎衰竭

(二)高血壓性腎臟病伴有腎衰竭

(三)高血壓性心臟及腎臟病伴有腎衰竭

永久:申請時已確定需定期透析者

三個月:申請時尚無法確定需定期透析者

但相較重大疾病的慢性腎衰竭,就很斬釘截鐵的定義,"不可復原的衰竭""必須接受定期透析治療"

病情的嚴重程度相比下,就很容易分出高低了

特定傷病嚴重燒燙傷認定

這是取自某家特定傷病險中,嚴重燒燙傷的定義

係指第三度燒燙傷,至少百分之二十的身體表面積受損,經教學醫院確診者。其計算方法如附表一。

嚴重燒燙傷的重大傷病申請標準

燒燙傷面積達全身百分之二十以上;或顏面燒燙傷合併五官功能障礙者。

(一)體表面積之大於20%之燒傷

(二)顏面燒燙傷

1.眼及其附屬器官之燒傷。

2.臉及頭之燒傷,深部組織壞死(深三度),伴有身體部位損害。

在特定傷病中,20%以上的第三度燒燙傷,還要有教學醫院確診。

相較重大傷病,僅需第二度20%以上,也不要求哪裡確診(九則計算法下,淺二度才列入計算)

第二級20%,以及第三級20%,哪個比較嚴重呢?

涵蓋範圍不同

前面提到,重大傷病涵蓋了22大類300多種的疾病,其中包括了一些罕見疾病

大多數都是需要長期治療的疾病,甚至是慢性精神病也包括在內

要知道,嚴重點的精神疾病,可能會導致無法工作,但醫療險可能幫不上忙

反觀,重大疾病只包含了七項,而特定傷病則約20-30項

保障範圍更廣

不過也不是所有重大及特傷的疾病,都會包含在重大傷病裡面

像是心肌梗塞就不包括在重大傷病裡面了

彈性不同

重大傷病險是依照全民健保所公告的重大傷病

未來如果出現新的疾病時,也包含在重大傷病範圍內

那重大傷病險一樣得賠。如果投保當下有的疾病,在未來被剃除在重大傷病範圍外

雖然無法取得重大傷病證明,但依舊可憑病理報告及診斷書做理賠申請

以上針對了重大傷病及傳統的重大疾病及特定傷病做了相關的比較

相信各位也有所了解

在理賠上,重大傷病的病情,往往都不算嚴重,但重大疾病或特定傷病,卻都得到很嚴重才能賠

當然在價格上,年輕的時候稍貴了一些,一年定期的費用,重大疾病<特定傷病<重大傷病

不過重點是中年時,重大傷病並不會比特傷還貴喔!但保障內容卻差了一大截

只是目前市面上相關的險種並不多,而僅有一兩家有賣一年定期重大傷病險

其他都是還本居多,但可千萬不要傻傻的去買所謂的還本型...

有一句話很重要,所以要說三遍

天下沒有白吃的午餐,別買還本型

天下沒有白吃的午餐,別買還本型

天下沒有白吃的午餐,別買還本型

有好聞,不讀嗎?

留言列表

留言列表